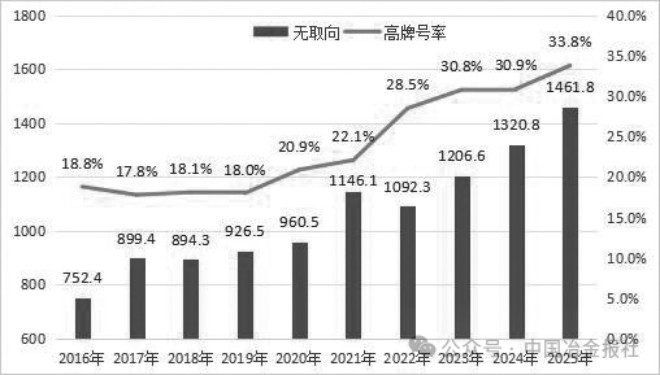

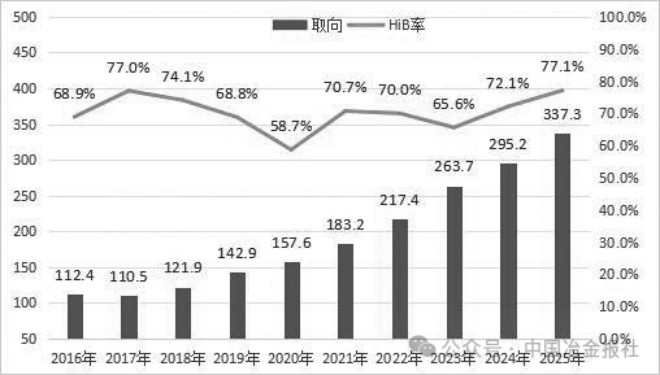

“十四五”时期,我国能源经济的高速成长叠加全世界电工钢需求连续增加,给电工钢行业带来了可贵的机缘与挑战,需求依旧较旺,但价格连续走低,电工钢行业正处于快速成长的上升期及技能前进、产物迭代一定履历的过渡期。 笔者认为,电工钢产能不停开释或者扩建,裁减掉队产能、掉队产物已经势于必行。电工钢行业要坚定决定信念、认清形势,优化配置、转变方式、强化立异,紧跟中国式现代化高质量成长,于国度钢铁财产政策及市场化机制指引下,加速实现“三化”(高端化、智能化、绿色化)方针,打好“十五五”要害仗。 下面,笔者将梳理“十四五”电工钢财产整体环境,预判“十五五”成长态势。 2025年电工钢产量同比增11.3% 出口量创汗青新高 2025年,我国电工钢总产量约1799.1万吨,同比增加11.3%,占天下粗钢总产量的1.87%。2025年,无取向电工钢产量约1461.8万吨,同比增加10.7%。此中,高商标无取向电工钢产量约493.8万吨,占比33.8%,同比增加21.0%(含新能源汽车专用电工钢产量约146.8万吨,同比增加24.7%);中低商标无取向电工钢产量约968万吨,占比66.2%,同比增加6%。2025年,取向电工钢产量约337.3万吨,同比增加14.3%。此中,高磁感取向电工钢(HiB)产量约260.2万吨,占比77.1%,同比增加22.3%;平凡型取向电工钢(CGO)产量约77万吨,占比22.9%,同比降落6.7%。 2025年,26家取向电工钢出产企业中,产量排前5名的企业是宝钢股分(宝山基地、青山基地)、首钢智新、宏旺集团(湖南宏旺)、重庆望变及包头威丰;产量增幅排前5位的企业是江西盈嘉、清远泉润、普天铁心(新普电气)、包头威丰及华西带钢。涟钢电磁及安钢龙都均为新建投产;无锡华精、山东硅钢因征地或者市场缘故原由均在2024年停产,或者将退出。 2025年,26家无取向电工钢出产企业中,产量排前5名的企业是宝钢股分(宝山基地、青山基地、湛江基地)、首钢智新、江苏沙钢、毅马集团(广东中晟、江苏中晟)及鞍钢股分;产量增幅排前5名的企业是黄石兴冶、包钢股分、宏旺集团(湖南宏旺、肇庆宏旺、广西宏旺)、浙江天磁及首钢智新。广西宏旺、普阳钢铁、湖南金磁及宁波成田为新建投产,本钢股分、霸州辰钢、天津辰泰、浙江协及、津西金兰等2025年住手出产电工钢或者将退出。 进出口方面,2025年,我国入口电工钢15.9万吨,同比增加8.7%。此中,入口取向电工钢9.9万吨,同比增加35.4%;入口无取向电工钢6万吨,同比降落17.9%。2025年,我国出口电工钢151.4万吨,同比增加15.1%。此中,出口取向电工钢75.77万吨,同比增加24.8%;出口无取向电工钢75.64万吨,同比增加6.8%。2025年,我国电工钢出口量创汗青新高,出现连续增加态势。 范围扩张+高端冲破 “十四五”电工钢财产双轨奔驰 “十四五”时期,我国电工钢财产取患上的重要成绩以下: 第一,综合技能和产物质量程度走于世界前列。“十四五”时期,我国周全把握了进步前辈的电工钢出产技能和工艺,其产物内涵质量、板形质量、外貌质量,尤其是高端产物质量,如新能源汽车电工钢、特高压输配电工程电工钢以和特制电工钢均到达或者逾越世界偕行进步前辈程度。 5年来,我国电工钢财产于范围扩张与高端冲破的两重轨道上奔驰。电工钢总产量累计已经达约6217.6万吨,较“十三五”的增幅为40.25%。此中,高商标无取向电工钢1856.8万吨、高磁感取向电工钢(HiB)880.36万吨,增幅别离为121%、99%。高磁感、低铁损、薄规格产物比例逐年抬升,0.20毫米和如下无取向电工钢年产量超40万吨,取向电工钢高磁极化强度(J800≥1.90T)比例达70%以上,均创汗青峰值。系列要害品种接踵国产化,一举打破外洋企业于顶级耐热刻痕、极薄规格、低噪声等范畴的持久垄断,财产链供给链韧性显著加强。如宝钢股分自立研发的B20HS070、B18HS070等产物,为变压器新能效尺度推召盘级商标;首钢建成世界首条具有100%薄规格、高磁感取向电工钢出产能力的专业化出产线,运用实现特高压直流、交流输电范畴全笼罩,稳居质料供给商世界第一阵营;等等。 “十四五”,我国高磁感取向电工钢于取向电工钢总产量中的占比为77.1%,高商标无取向电工钢于无取向电工钢总产量中的占比为33.8%。5年间,新能源汽车高商标无取向电工钢及高磁感取向电工钢产量逐年增加。此中,高商标无取向电工钢产量从2021年的34.8万吨增加至2025年的146.8万吨,增幅为76.29%;高磁感取向电工钢产量从2021年的118.92万吨增加至2025年的260.2万吨,增幅为54.29%。 当前,我国电工钢产量已经实现全世界领跑:取向电工钢337.3万吨,无取向电工钢1461.8万吨,别离约占全世界总产量的70%、75%,持续19年稳居全世界最年夜电工钢出产与消费国。只管增速趋缓,但布局优化愈发凸显,高端电工钢正加快嵌入新型电力体系与绿色低碳场景。 图1 10年间我国无取向电工钢总产量(单元:万吨)和高商标占比变化趋向

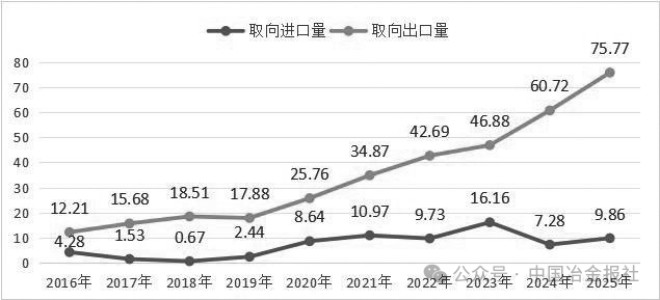

图1 10年间我国无取向电工钢总产量(单元:万吨)和高商标占比变化趋向 图2 10年间我国取向电工钢总产量(单元:万吨)和HiB占比变化趋向 第二,要害装备或者仪器技能国产化,到达或者跨越国际同类进步前辈程度。“十四五”时期,我国电工钢出产技能设备实现了从跟跑到并跑以致领跑的超过式成长,电气节制体系、多辊周详轧机、于线检测仪器、激光刻痕技能和智能制造体系等焦点技能、设备均已经到达国际同类进步前辈程度。 以2025年为标记性节点,行业涌现出一批具备自立常识产权的冲破性结果:宝钢股分自立研发的激光耐热刻痕取向硅钢制造技能,得到了中国钢铁行业最高声誉——冶金科学技能奖特等奖;宝信软件开发的“天行系列”PLC(可编程逻辑节制器)电控体系焦点机能比肩国际主流厂商,可谓国产工业节制范畴的“黑马”;广州翔声高速光纤激光刻痕技能经由过程中国钢铁工业协会科技结果评价,各项技能指标可与外洋同类产物媲美;长沙天恒开发的TD9100硅钢片磁机能于线检测体系,于及时收罗厚度、速率、应力等技能方面已经走于世界前列;等等。 第三,我国成为电工钢净出口国,世界成长需要中国电工钢。“十四五”时期,我国取向电工钢累计入口量达54万吨,平均每一年入口10.8万吨,与“十三五”期间比拟有较年夜增幅,年均复合增加率9.7%;而出口量却增加迅猛,从“十三五”的累计90万吨增加至“十四五”的260.9万吨,增幅达189.8%,年均复合增加率22.4%。10年间,取向电工钢始终连结商业顺差格式,且顺差范围连续扩展,累计净出口量从“十三五”时期的72.5万吨年夜幅爬升至“十四五”时期的206.9万吨,增幅达185.5%,年均复合增加率达26.7%,揭示出我国取向电工钢财产强劲的国际竞争力。

图2 10年间我国取向电工钢总产量(单元:万吨)和HiB占比变化趋向 第二,要害装备或者仪器技能国产化,到达或者跨越国际同类进步前辈程度。“十四五”时期,我国电工钢出产技能设备实现了从跟跑到并跑以致领跑的超过式成长,电气节制体系、多辊周详轧机、于线检测仪器、激光刻痕技能和智能制造体系等焦点技能、设备均已经到达国际同类进步前辈程度。 以2025年为标记性节点,行业涌现出一批具备自立常识产权的冲破性结果:宝钢股分自立研发的激光耐热刻痕取向硅钢制造技能,得到了中国钢铁行业最高声誉——冶金科学技能奖特等奖;宝信软件开发的“天行系列”PLC(可编程逻辑节制器)电控体系焦点机能比肩国际主流厂商,可谓国产工业节制范畴的“黑马”;广州翔声高速光纤激光刻痕技能经由过程中国钢铁工业协会科技结果评价,各项技能指标可与外洋同类产物媲美;长沙天恒开发的TD9100硅钢片磁机能于线检测体系,于及时收罗厚度、速率、应力等技能方面已经走于世界前列;等等。 第三,我国成为电工钢净出口国,世界成长需要中国电工钢。“十四五”时期,我国取向电工钢累计入口量达54万吨,平均每一年入口10.8万吨,与“十三五”期间比拟有较年夜增幅,年均复合增加率9.7%;而出口量却增加迅猛,从“十三五”的累计90万吨增加至“十四五”的260.9万吨,增幅达189.8%,年均复合增加率22.4%。10年间,取向电工钢始终连结商业顺差格式,且顺差范围连续扩展,累计净出口量从“十三五”时期的72.5万吨年夜幅爬升至“十四五”时期的206.9万吨,增幅达185.5%,年均复合增加率达26.7%,揭示出我国取向电工钢财产强劲的国际竞争力。 图3 10年间我国取向电工钢进出口趋向图 单元:万吨

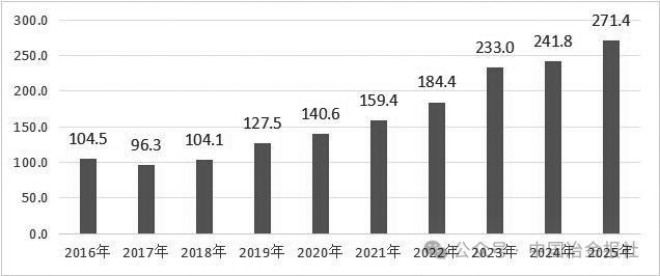

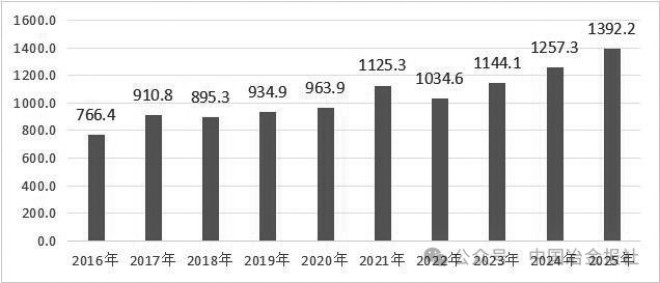

图3 10年间我国取向电工钢进出口趋向图 单元:万吨 图4 2016年-2025年我国无取向电工钢进出口趋向图 单元:万吨 无取向电工钢的商业格式于“十四五”期间发生了底子性逆转。入口方面,由“十三五”期间的累计入口190.1万吨年夜幅回落至“十四五”期间的77.3万吨,降幅达59.3%,年均复合降落率为6.8%;出口方面,出现强劲增加态势,累计出口量从“十三五”期间的151.1万吨跃升至“十四五”期间的351.5万吨,增幅高达132.5%,年均复合增加率达22.4%。 “十四五”期间,跟着我国电工钢技能实现超过式成长,海内供应能力年夜幅晋升,累计净出口量从-39万吨年夜幅晋升至274.1万吨,乐成实现从商业逆差到商业顺差的改变,也充实显示世界成长需要中国电工钢。 不外,电工钢财产成长也存于不足的地方。一是电工钢布局性多余依然存于,重要是掉队产能、掉队产物对于行业成长的影响。详细特色是,平凡型取向电工钢工艺技能掉队,需要裁减或者退出;中低商标无取向电工钢供年夜在求,需要减量或者“瘦身”。二是企业自律及诚信有待增强,需要成立完美、可控的公允竞争机制。三是电工钢行业总体技能程度还有有待进一步晋升,尤其是智能制造、设备进级程度乱七八糟。四是市场化前提下,节制盲目投资或者反复设置装备摆设,尤其是“一窝蜂”征象该当改变。 电工钢将来需求潜力年夜 海内、海外将双着花 电工钢表不雅消费阐发和猜测。“十四五”时期,我国电工钢表不雅消费量连续增加。此中,取向电工钢累计表不雅消费量从“十三五”期间的573万吨增加至“十四五”期间的1090万吨,增加90.3%,年均复合增加率为11.3%;无取向电工钢累计产量从“十三五”期间的4471万吨增加至“十四五”期间的5953万吨,增加了33.2%,年均复合增加率为6.9%。 2025年,我国取向电工钢表不雅消费量为271.4万吨,同比增加12.24%;无取向电工钢表不雅消费量为1392.2万吨,同比增加10.73%。这一数据充实注解,我国电工钢不仅可以或许满意海内市场需求,也为办事国际市场奠基了基础。

图4 2016年-2025年我国无取向电工钢进出口趋向图 单元:万吨 无取向电工钢的商业格式于“十四五”期间发生了底子性逆转。入口方面,由“十三五”期间的累计入口190.1万吨年夜幅回落至“十四五”期间的77.3万吨,降幅达59.3%,年均复合降落率为6.8%;出口方面,出现强劲增加态势,累计出口量从“十三五”期间的151.1万吨跃升至“十四五”期间的351.5万吨,增幅高达132.5%,年均复合增加率达22.4%。 “十四五”期间,跟着我国电工钢技能实现超过式成长,海内供应能力年夜幅晋升,累计净出口量从-39万吨年夜幅晋升至274.1万吨,乐成实现从商业逆差到商业顺差的改变,也充实显示世界成长需要中国电工钢。 不外,电工钢财产成长也存于不足的地方。一是电工钢布局性多余依然存于,重要是掉队产能、掉队产物对于行业成长的影响。详细特色是,平凡型取向电工钢工艺技能掉队,需要裁减或者退出;中低商标无取向电工钢供年夜在求,需要减量或者“瘦身”。二是企业自律及诚信有待增强,需要成立完美、可控的公允竞争机制。三是电工钢行业总体技能程度还有有待进一步晋升,尤其是智能制造、设备进级程度乱七八糟。四是市场化前提下,节制盲目投资或者反复设置装备摆设,尤其是“一窝蜂”征象该当改变。 电工钢将来需求潜力年夜 海内、海外将双着花 电工钢表不雅消费阐发和猜测。“十四五”时期,我国电工钢表不雅消费量连续增加。此中,取向电工钢累计表不雅消费量从“十三五”期间的573万吨增加至“十四五”期间的1090万吨,增加90.3%,年均复合增加率为11.3%;无取向电工钢累计产量从“十三五”期间的4471万吨增加至“十四五”期间的5953万吨,增加了33.2%,年均复合增加率为6.9%。 2025年,我国取向电工钢表不雅消费量为271.4万吨,同比增加12.24%;无取向电工钢表不雅消费量为1392.2万吨,同比增加10.73%。这一数据充实注解,我国电工钢不仅可以或许满意海内市场需求,也为办事国际市场奠基了基础。 图5 2016年—2025年我国取向电工钢表不雅消费量变化 趋向 单元:万吨

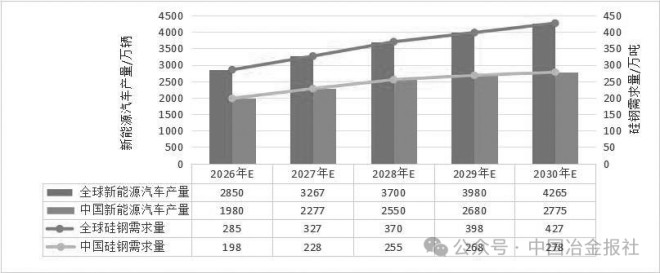

图5 2016年—2025年我国取向电工钢表不雅消费量变化 趋向 单元:万吨 图6 2016年—2025年我国无取向电工钢表不雅消费量 变化趋向 单元:万吨 我国电力行业高端取向电工钢需求将激增。数据显示,“十五五”期间,国度电网固定资产投资将到达4万亿元,较“十四五”期间同比增加40%。南边电网披露其2026年固定资产投资范围为1800亿元,电力行业估计其“十五五”总投资将达1万亿元摆布。再加之内蒙古电力集团等处所电网往年投资环境,估计“十五五”时期我国电网设置装备摆设投资将超5万亿元。 据业内技能专家先容,“十五五”期间,我国电力高质量成长,特高压电网设置装备摆设提速加力,对于高端取向电工钢的需求潜力年夜。2025年,国度电网设置装备摆设“十交六直”16项特高压工程,整年投运了“两交五直”7项特高压工程;2026年,整年规划投运“七交二直”9项特高压工程,并新批准、新动工设置装备摆设一批特高压交直流工程;到2030年,特高压直流输电工程估计到达40回,跨区直流范围翻番。以雅下水电工程为例,该工程估计年发电量为3000亿千瓦时(相称在3个三峡电站),假定设置装备摆设9项±800千伏特高压直流工程,需高端取向电工钢约16.8万吨。 总体上,估计我国特高压交直流输配电工程用高端取向电工钢将超40万吨(不含南网、蒙网和新能源、新范畴需求),以0.23毫米~0.27毫米规格产物为主;特高压交直流输配电工程用≤0.10毫米超薄取向电工钢约1500吨。新型电力体系加速构建历程中,高效节能电力变压器用0.20毫米~0.23毫米新型低损耗取向电工钢、直流组网中频断绝变压器用0.15毫米~0.18毫米薄规格低损耗取向电工钢、柔性低频交流输电用超高磁感(B800≥2.0T)低硅取向电工钢、换流阀饱及电抗器用0.05毫米~0.10毫米超薄取向电工钢,将是开发运用的重点。 我国新能源汽车用电工钢需求将连续增加。新能源汽车是我国“十五五”无取向电工钢需求最年夜的增量市场。据最新猜测,“十五五”全世界新能源汽车产销量将以年均11%的速率增加,此中,我国市场是最重要的增加极。根据每一辆新能源汽车(综合年夜车、小车)利用电工钢数目计较,2027年我国新能源汽车行业对于无取向电工钢的年需求总量有可能跨越228万吨,2030年将靠近280万吨以上。

图6 2016年—2025年我国无取向电工钢表不雅消费量 变化趋向 单元:万吨 我国电力行业高端取向电工钢需求将激增。数据显示,“十五五”期间,国度电网固定资产投资将到达4万亿元,较“十四五”期间同比增加40%。南边电网披露其2026年固定资产投资范围为1800亿元,电力行业估计其“十五五”总投资将达1万亿元摆布。再加之内蒙古电力集团等处所电网往年投资环境,估计“十五五”时期我国电网设置装备摆设投资将超5万亿元。 据业内技能专家先容,“十五五”期间,我国电力高质量成长,特高压电网设置装备摆设提速加力,对于高端取向电工钢的需求潜力年夜。2025年,国度电网设置装备摆设“十交六直”16项特高压工程,整年投运了“两交五直”7项特高压工程;2026年,整年规划投运“七交二直”9项特高压工程,并新批准、新动工设置装备摆设一批特高压交直流工程;到2030年,特高压直流输电工程估计到达40回,跨区直流范围翻番。以雅下水电工程为例,该工程估计年发电量为3000亿千瓦时(相称在3个三峡电站),假定设置装备摆设9项±800千伏特高压直流工程,需高端取向电工钢约16.8万吨。 总体上,估计我国特高压交直流输配电工程用高端取向电工钢将超40万吨(不含南网、蒙网和新能源、新范畴需求),以0.23毫米~0.27毫米规格产物为主;特高压交直流输配电工程用≤0.10毫米超薄取向电工钢约1500吨。新型电力体系加速构建历程中,高效节能电力变压器用0.20毫米~0.23毫米新型低损耗取向电工钢、直流组网中频断绝变压器用0.15毫米~0.18毫米薄规格低损耗取向电工钢、柔性低频交流输电用超高磁感(B800≥2.0T)低硅取向电工钢、换流阀饱及电抗器用0.05毫米~0.10毫米超薄取向电工钢,将是开发运用的重点。 我国新能源汽车用电工钢需求将连续增加。新能源汽车是我国“十五五”无取向电工钢需求最年夜的增量市场。据最新猜测,“十五五”全世界新能源汽车产销量将以年均11%的速率增加,此中,我国市场是最重要的增加极。根据每一辆新能源汽车(综合年夜车、小车)利用电工钢数目计较,2027年我国新能源汽车行业对于无取向电工钢的年需求总量有可能跨越228万吨,2030年将靠近280万吨以上。 图7 我国新能源汽车产量和电工钢质料需求趋向猜测 (参考变更值)(数据来历:北京伊维计划设计研究院) 新兴高端设备与低空经济动员高端产物需求。一是算力基础举措措施。按照华为《智能世界2035》陈诉,猜测到2035年全社会算力总量将增加10万倍。数据中央(IDC)、办事器电源等算力基础举措措施对于高效、不变供电的需求,将动员高机能电工钢的增加。二是低空经济。估计到2035年,我国低空经济市场范围将达3.5万亿元。无人机舵机、飞行汽车电驱动体系等场景,将鞭策超高机能电工钢和非晶复合带材等进步前辈软磁质料的运用。三是AI(人工智能)运用。于AI伺服马达、呆板人枢纽关头机电、智能窗帘、扫地呆板人、无人机等多种场景,年夜量利用小型化、智能化的微特机电,对于电工钢形成不变需求。 据不彻底统计,海内外于建变压器、机电和铁芯企业已经跨越100家,此中变压器类约占55%、机电类约占45%,重要漫衍于德国、美国、意年夜利、巴西、瑞典、土耳其、泰国、印度、韩国、马来西亚等国度,我国重要于江苏、浙江、江西、重庆、广东、山东、福建、安徽、四川、广西、宁夏、天津、湖北等地。今朝看,拟新建项目还有于不停呈现,这充实反应出将来需求潜力较年夜。 几点启迪或者建议 颠末梳理阐发,笔者总结出我国电工钢行业成长的几个要点。 第一,技能立异,力争建玉成球领先的电工钢行业系统。起首,“十五五”期间,电工钢行业应不停立异,优化或者冲破出产工艺和设备,力争建玉成球领先的电工钢行业系统。其次,努力做好铁前降碳事情,多出产绿色低碳电工钢。三是要晋升设备程度,焦点智能制造笼罩面超70%,实现AI闭环节制,使产物不变性好、成材率更高、能耗更低以和智能质量管控。 第二,加速裁减掉队产能、掉队产物势于必行。“十五五”是我国电工钢行业成长的要害期或者峰值节点。今朝,我国低温HiB高磁感取向电工钢出产能力或者于建产能,彻底能满意运用端需求,尤其是能效尺度的技能要求。与此同时,咱们需要提高熟悉,站于高质量成长的高度上,建议裁减平凡型取向电工钢彻底切合技能前进要求和市场纪律。 其理由依据:一是平凡型取向电工钢于炼钢中需添加0.5%铜作为按捺剂,按年产100万吨平凡型取向电工钢原料卷估算,年耗铜量达5000吨。但铜是我国战略稀缺资源,每一年70%~80%的量依靠入口,且含铜废钢收受接管冶炼脱铜为世界难题。二是平凡型取向电工钢磁机能程度低,不克不及满意国度强迫尺度GB/T20052-2024要求。平凡型取向电工钢出产所需板坯加热温度显著高在低温HiB工艺,属高能耗工艺。三是掉队产能的无序扩张,激发行业恶性竞争。平凡型取向电工钢技能门坎低,吸引了年夜量仅具冷轧工序的企业涌入,致使其产能从2020年的76万吨猛增至2024年的167万吨。同时,要存眷中低商标无取向电工钢已经供年夜在求。 第三,优化产能配置,实现高端化方针。当前,于掉队产能和掉队产物还有未彻底退出或者削减的环境下,将迎来新建高端项目接踵投产的压力。据不彻底统计,我国电工钢于建项目约24项(均为高端电工钢),此中,取向电工钢项目16项,新增产能约263万吨/年;无取向电工钢项目8项,新增产能约335万吨/年。这些新增产能估计于2026年—2027年/2028年接踵建成投产,必将给市场带来新的压力或者致使竞争越发激烈。 2025年,我国中低商标无取向电工钢产量为968万吨,占比66.2%;高商标无取向电工钢产量为493.8万吨,占比33.8%;取向电工钢产量为337.2万吨。此中,高磁感取向电工钢(HiB)产量为260.2万吨,占比77.1%;平凡型取向电工钢产量为77万吨,占比22.9%。 建议从两方面思量:一是高商标无取向电工钢从市场细分及现实需求看,高商标无取向电工钢占比70%,中低商标无取向电工钢占比30%较为合理。二是从技能前进角度思量,高磁感取向电工钢(HiB)占比100%,裁减CGO,满意我国能源电力需求。同时研究国度电工钢保举尺度上升为强迫尺度,与变压器、机电、冰箱、空调压缩机强迫尺度同步的可行性。 值患上留意的是,将来变压器铁芯技能会发生庞大变化,将动员电工钢产物需求调解。一是三角立体卷电工钢及非晶铁芯将获得鼎力大举推广运用,叠铁芯布局会慢慢削减,将来取向电工钢0.15毫米、0.18毫米、0.20毫米、0.23毫米规格不刻痕或者耐热刻痕及非晶带材0.024毫米~0.026毫米规格用量会年夜年夜增长,这多是一种趋向。二是电工钢复合带材,尤其长短晶合金的多层复合带材于新能源汽车和家电等产物中的运用或者试用,引起业内广泛存眷。三是固态变压噐、纳米晶、非晶合金等热点话题和一些运用场景的渗入,咱们但愿用好电工钢,用好非晶质料,充实阐扬好各自的运用场景上风,改良和霸占各自的不足。 中国电工钢履历半个多世纪的成长,实现了从无到有、从小到年夜、从弱到强、从卖方市场到买方市场的变化,从“引进消化接收”转向“学跑、跟跑”再到“并跑和领跑”的超过,成立了工程技能、设备制造技能、工艺技能、产物档次和辅助技能较完备的财产链。 当下,电工钢企业适度减产,保价、保市场是最好之策,同时,要用好国度财产政策及市场化机制,以尺度和质量作支撑,裁减掉队产能或者掉队产物。估计,2026年电工钢市场将呈现好转:一是当前,全流程价格见底,半流程已经呈现吃亏或者者低在成本价发卖,相干企业将自动调解供应;二是高端电工钢作为高附加值产物,出产节制难度年夜,其价格将慢慢回归价值;三是取向电工钢与铜于变压器中各占成本的30%~40%,下流变压器行业期待更透明、更不变、更合理的调价机制;四是将来能源电力需求依然强劲,将驱动电工钢回归合理价格区间。

图7 我国新能源汽车产量和电工钢质料需求趋向猜测 (参考变更值)(数据来历:北京伊维计划设计研究院) 新兴高端设备与低空经济动员高端产物需求。一是算力基础举措措施。按照华为《智能世界2035》陈诉,猜测到2035年全社会算力总量将增加10万倍。数据中央(IDC)、办事器电源等算力基础举措措施对于高效、不变供电的需求,将动员高机能电工钢的增加。二是低空经济。估计到2035年,我国低空经济市场范围将达3.5万亿元。无人机舵机、飞行汽车电驱动体系等场景,将鞭策超高机能电工钢和非晶复合带材等进步前辈软磁质料的运用。三是AI(人工智能)运用。于AI伺服马达、呆板人枢纽关头机电、智能窗帘、扫地呆板人、无人机等多种场景,年夜量利用小型化、智能化的微特机电,对于电工钢形成不变需求。 据不彻底统计,海内外于建变压器、机电和铁芯企业已经跨越100家,此中变压器类约占55%、机电类约占45%,重要漫衍于德国、美国、意年夜利、巴西、瑞典、土耳其、泰国、印度、韩国、马来西亚等国度,我国重要于江苏、浙江、江西、重庆、广东、山东、福建、安徽、四川、广西、宁夏、天津、湖北等地。今朝看,拟新建项目还有于不停呈现,这充实反应出将来需求潜力较年夜。 几点启迪或者建议 颠末梳理阐发,笔者总结出我国电工钢行业成长的几个要点。 第一,技能立异,力争建玉成球领先的电工钢行业系统。起首,“十五五”期间,电工钢行业应不停立异,优化或者冲破出产工艺和设备,力争建玉成球领先的电工钢行业系统。其次,努力做好铁前降碳事情,多出产绿色低碳电工钢。三是要晋升设备程度,焦点智能制造笼罩面超70%,实现AI闭环节制,使产物不变性好、成材率更高、能耗更低以和智能质量管控。 第二,加速裁减掉队产能、掉队产物势于必行。“十五五”是我国电工钢行业成长的要害期或者峰值节点。今朝,我国低温HiB高磁感取向电工钢出产能力或者于建产能,彻底能满意运用端需求,尤其是能效尺度的技能要求。与此同时,咱们需要提高熟悉,站于高质量成长的高度上,建议裁减平凡型取向电工钢彻底切合技能前进要求和市场纪律。 其理由依据:一是平凡型取向电工钢于炼钢中需添加0.5%铜作为按捺剂,按年产100万吨平凡型取向电工钢原料卷估算,年耗铜量达5000吨。但铜是我国战略稀缺资源,每一年70%~80%的量依靠入口,且含铜废钢收受接管冶炼脱铜为世界难题。二是平凡型取向电工钢磁机能程度低,不克不及满意国度强迫尺度GB/T20052-2024要求。平凡型取向电工钢出产所需板坯加热温度显著高在低温HiB工艺,属高能耗工艺。三是掉队产能的无序扩张,激发行业恶性竞争。平凡型取向电工钢技能门坎低,吸引了年夜量仅具冷轧工序的企业涌入,致使其产能从2020年的76万吨猛增至2024年的167万吨。同时,要存眷中低商标无取向电工钢已经供年夜在求。 第三,优化产能配置,实现高端化方针。当前,于掉队产能和掉队产物还有未彻底退出或者削减的环境下,将迎来新建高端项目接踵投产的压力。据不彻底统计,我国电工钢于建项目约24项(均为高端电工钢),此中,取向电工钢项目16项,新增产能约263万吨/年;无取向电工钢项目8项,新增产能约335万吨/年。这些新增产能估计于2026年—2027年/2028年接踵建成投产,必将给市场带来新的压力或者致使竞争越发激烈。 2025年,我国中低商标无取向电工钢产量为968万吨,占比66.2%;高商标无取向电工钢产量为493.8万吨,占比33.8%;取向电工钢产量为337.2万吨。此中,高磁感取向电工钢(HiB)产量为260.2万吨,占比77.1%;平凡型取向电工钢产量为77万吨,占比22.9%。 建议从两方面思量:一是高商标无取向电工钢从市场细分及现实需求看,高商标无取向电工钢占比70%,中低商标无取向电工钢占比30%较为合理。二是从技能前进角度思量,高磁感取向电工钢(HiB)占比100%,裁减CGO,满意我国能源电力需求。同时研究国度电工钢保举尺度上升为强迫尺度,与变压器、机电、冰箱、空调压缩机强迫尺度同步的可行性。 值患上留意的是,将来变压器铁芯技能会发生庞大变化,将动员电工钢产物需求调解。一是三角立体卷电工钢及非晶铁芯将获得鼎力大举推广运用,叠铁芯布局会慢慢削减,将来取向电工钢0.15毫米、0.18毫米、0.20毫米、0.23毫米规格不刻痕或者耐热刻痕及非晶带材0.024毫米~0.026毫米规格用量会年夜年夜增长,这多是一种趋向。二是电工钢复合带材,尤其长短晶合金的多层复合带材于新能源汽车和家电等产物中的运用或者试用,引起业内广泛存眷。三是固态变压噐、纳米晶、非晶合金等热点话题和一些运用场景的渗入,咱们但愿用好电工钢,用好非晶质料,充实阐扬好各自的运用场景上风,改良和霸占各自的不足。 中国电工钢履历半个多世纪的成长,实现了从无到有、从小到年夜、从弱到强、从卖方市场到买方市场的变化,从“引进消化接收”转向“学跑、跟跑”再到“并跑和领跑”的超过,成立了工程技能、设备制造技能、工艺技能、产物档次和辅助技能较完备的财产链。 当下,电工钢企业适度减产,保价、保市场是最好之策,同时,要用好国度财产政策及市场化机制,以尺度和质量作支撑,裁减掉队产能或者掉队产物。估计,2026年电工钢市场将呈现好转:一是当前,全流程价格见底,半流程已经呈现吃亏或者者低在成本价发卖,相干企业将自动调解供应;二是高端电工钢作为高附加值产物,出产节制难度年夜,其价格将慢慢回归价值;三是取向电工钢与铜于变压器中各占成本的30%~40%,下流变压器行业期待更透明、更不变、更合理的调价机制;四是将来能源电力需求依然强劲,将驱动电工钢回归合理价格区间。 陈卓(作者系中国金属学会电工钢分会原秘书长、中钢协科技环保部专家参谋)-完美365WM

陈卓(作者系中国金属学会电工钢分会原秘书长、中钢协科技环保部专家参谋)-完美365WM

137 4451 1124

137 4451 1124

微信咨询