2024年,世界经济暖和复苏,但于地缘政治紧张加重、供给链重构加深等因素的交叉影响下,全世界经济增加动力不足,制造业面对多重困境,住房设置装备摆设勾当降落,拖累全世界钢铁需求下滑。本文网络收拾了外洋10家钢铁企业以和四年夜矿山企业已经宣布的整年财报数据,从粗钢出产、业务收入、盈利状态等几方面举行详细阐发。 外洋钢铁企业盈利程度 遍及较高 外洋钢铁企业出产谋划环境出现如下几方面特性。 第一,粗钢出产降落。2024年,10家外洋企业合计粗钢产量为24478万吨,同比降落2.7%。分企业看,只有巴西盖尔道粗钢产量同比小幅增加,重要缘故原由于在市场需求增加、出产效率晋升。下半年,外洋企业中只有韩国浦项粗钢产量环比增加,其余企业均环比降落。整体看,外洋企业基本出现出下半年产量环比降落、整年产量同比降落的态势。详细各企业粗钢产量环境见下表: 第二,业务收入降落。据英国商品研究所宣布的数据,2024年整年,国际钢材价格指数(CRU)平均值为197.5点,同比降落22.5点,降幅为10.21%。分地域看,北美市场与欧洲市场价格指数差距较小,均较着高在亚洲市场价格指数。从同比看,北美指数同比降落8.87%,欧洲指数同比降落10.20%,亚洲指数同比降落11.27%。从半年环比看,下半年全世界指数环比降落12.88%,此中北美指数降落18.19%、欧洲指数降落9.41%、亚洲指数降落10.89%。受产量降落及价格降落的两重影响,外洋钢铁企业业务收入环比、同比均较着降落。2024年,10家外洋企业合计业务收入为3265.8亿美元,同比降落12.5%。此中2024年下半年,外洋企业合计业务收入为1565.6亿美元,环比降落7.9%。分企业看,10家外洋企业2024年业务收入均同比降落,此中8家降幅于10%以上。详细各企业实现业务收入环境见下表:

第二,业务收入降落。据英国商品研究所宣布的数据,2024年整年,国际钢材价格指数(CRU)平均值为197.5点,同比降落22.5点,降幅为10.21%。分地域看,北美市场与欧洲市场价格指数差距较小,均较着高在亚洲市场价格指数。从同比看,北美指数同比降落8.87%,欧洲指数同比降落10.20%,亚洲指数同比降落11.27%。从半年环比看,下半年全世界指数环比降落12.88%,此中北美指数降落18.19%、欧洲指数降落9.41%、亚洲指数降落10.89%。受产量降落及价格降落的两重影响,外洋钢铁企业业务收入环比、同比均较着降落。2024年,10家外洋企业合计业务收入为3265.8亿美元,同比降落12.5%。此中2024年下半年,外洋企业合计业务收入为1565.6亿美元,环比降落7.9%。分企业看,10家外洋企业2024年业务收入均同比降落,此中8家降幅于10%以上。详细各企业实现业务收入环境见下表: 第三,盈利状态下滑,但盈利程度仍相对于较高。2024年,10家外洋企业合计实现利润117.9亿美元,同比降落34.7%。分企业看,于10家外洋企业中,只有安赛乐米塔尔及蒂森克虏伯利润同比增加,其余8家企业同比均年夜幅降落。日本制铁2024年盈利状态很是凸起,经由过程封闭高炉、削减供应来压缩固定成本,并提高面向车企等年夜客户的发卖价格;自动调解谋划布局,年夜幅度增长电工钢产量;退出与宝钢股分的合资营业,把谋划资源集中至美国、印度及东南亚市场;踊跃拓展海外原料市场,提高原质料自给率。经由过程这些调解,日本制铁2024年上半年、下半年、整年实现利润均排名第一名,且连结很是年夜的上风。详细各企业实现利润环境见下表:

第三,盈利状态下滑,但盈利程度仍相对于较高。2024年,10家外洋企业合计实现利润117.9亿美元,同比降落34.7%。分企业看,于10家外洋企业中,只有安赛乐米塔尔及蒂森克虏伯利润同比增加,其余8家企业同比均年夜幅降落。日本制铁2024年盈利状态很是凸起,经由过程封闭高炉、削减供应来压缩固定成本,并提高面向车企等年夜客户的发卖价格;自动调解谋划布局,年夜幅度增长电工钢产量;退出与宝钢股分的合资营业,把谋划资源集中至美国、印度及东南亚市场;踊跃拓展海外原料市场,提高原质料自给率。经由过程这些调解,日本制铁2024年上半年、下半年、整年实现利润均排名第一名,且连结很是年夜的上风。详细各企业实现利润环境见下表: 2024年,10家外洋企业平均发卖利润率为3.6%,同比降落1.2个百分点。分企业看,美国纽柯、巴西盖尔道及日本制铁发卖利润率别离到达9.4%、8.2%及8.0%,领先在其他钢铁企业,也是仅有的3家利润率跨越8%的企业;安赛乐米塔尔、日本JFE及美国钢铁的利润率于2.5%以上,也处在较好的程度;韩国的2家企业盈利程度相对于较低,韩国浦项整年利润率仅为1.7%,下半年呈现吃亏,韩国现代下半年一样吃亏,整年处在盈亏边沿。整体看,2024年,泰西企业盈利程度最高,日本企业其次,韩国企业相对于较低。反不雅海内环境,据国度统计局数据,2024年玄色金属冶炼及压延加工业发卖利润率仅为0.36%,吃亏面达31%。据中国钢铁工业协会数据,2024年会员钢铁企业发卖利润率为0.73%,吃亏面达39%。因而可知,虽然全世界钢铁行业都于履历隆冬,但外洋钢铁企业盈利能力比拟海内企业仍有较着上风。详细各企业发卖利润率环境见下表:

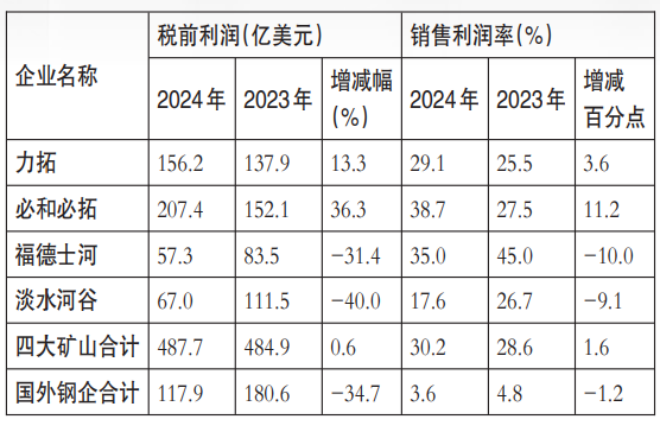

2024年,10家外洋企业平均发卖利润率为3.6%,同比降落1.2个百分点。分企业看,美国纽柯、巴西盖尔道及日本制铁发卖利润率别离到达9.4%、8.2%及8.0%,领先在其他钢铁企业,也是仅有的3家利润率跨越8%的企业;安赛乐米塔尔、日本JFE及美国钢铁的利润率于2.5%以上,也处在较好的程度;韩国的2家企业盈利程度相对于较低,韩国浦项整年利润率仅为1.7%,下半年呈现吃亏,韩国现代下半年一样吃亏,整年处在盈亏边沿。整体看,2024年,泰西企业盈利程度最高,日本企业其次,韩国企业相对于较低。反不雅海内环境,据国度统计局数据,2024年玄色金属冶炼及压延加工业发卖利润率仅为0.36%,吃亏面达31%。据中国钢铁工业协会数据,2024年会员钢铁企业发卖利润率为0.73%,吃亏面达39%。因而可知,虽然全世界钢铁行业都于履历隆冬,但外洋钢铁企业盈利能力比拟海内企业仍有较着上风。详细各企业发卖利润率环境见下表: 外洋四年夜矿山企业 依然连结强劲盈利 2024年,据世界钢协统计,全世界(71个国度及地域)粗钢产量为18.4亿吨,同比降落0.9%。虽然全世界粗钢产量小幅降落,但外洋四年夜矿山企业合计铁矿石产销量连结增加。2024年,四年夜矿山企业合计铁矿石产量为11.02亿吨,同比增加1.9%;合计铁矿石销量10.03亿吨,同比增加1.2%。2024年,国际铁矿石价格比拟2023年小幅降落,但仍处在高位运行。2024年62%普氏铁矿石价格指数均值为109.44美元/吨,同比2023年均价119.75美元/吨下跌10.31美元/吨,降幅为8.6%。2024年,中国入口铁矿石海关平均价为106.9美元/吨,同比降落6.7美元/吨,降幅为5.9%。 虽然铁矿石价格降落,但四年夜矿山企业的盈利状态依然连结强劲。2024年四年夜矿山合计实现利润487.7亿美元,同比增加0.6%,比10家外洋钢铁企业合计利润多出近370亿美元。2024年,四年夜矿山平均发卖利润率为30.2%,同比上升1.6个百分点,比10家外洋企业平均发卖利润率超出跨越26.6个百分点。详细四年夜矿山企业税前利润及利润率环境见下表:

外洋四年夜矿山企业 依然连结强劲盈利 2024年,据世界钢协统计,全世界(71个国度及地域)粗钢产量为18.4亿吨,同比降落0.9%。虽然全世界粗钢产量小幅降落,但外洋四年夜矿山企业合计铁矿石产销量连结增加。2024年,四年夜矿山企业合计铁矿石产量为11.02亿吨,同比增加1.9%;合计铁矿石销量10.03亿吨,同比增加1.2%。2024年,国际铁矿石价格比拟2023年小幅降落,但仍处在高位运行。2024年62%普氏铁矿石价格指数均值为109.44美元/吨,同比2023年均价119.75美元/吨下跌10.31美元/吨,降幅为8.6%。2024年,中国入口铁矿石海关平均价为106.9美元/吨,同比降落6.7美元/吨,降幅为5.9%。 虽然铁矿石价格降落,但四年夜矿山企业的盈利状态依然连结强劲。2024年四年夜矿山合计实现利润487.7亿美元,同比增加0.6%,比10家外洋钢铁企业合计利润多出近370亿美元。2024年,四年夜矿山平均发卖利润率为30.2%,同比上升1.6个百分点,比10家外洋企业平均发卖利润率超出跨越26.6个百分点。详细四年夜矿山企业税前利润及利润率环境见下表: 对峙“自律控产稳价格” 踊跃摸索减量成长新模式 2024年,受需求紧缩、钢价下跌、原燃料价格高位运行等因素影响,海内外钢铁行业的谋划环境均有较着下滑。但外洋企业的谋划韧性较着好过海内企业,盈利程度总体上看较着高在海内钢铁行业。究其缘故原由,重要有3方面。 一是外洋钢铁市场努力连结供需动态均衡,只管即便防止“内卷式”恶性竞争。当需求削弱时,外洋钢铁企业能踊跃自动削减产量,支撑钢材价格、平抑原燃料价格,以包管合理的利润空间。2024年,外洋企业的产量降幅为2.7%,10家外洋企业中只有1家产量小幅增加,部门企业减产幅度跨越5%。外洋企业较着降低出产强度,不以产量论英雄。 二是有资源上风的企业,充实使用其上风,规避市场危害。纽柯使用美国废钢价格低的上风,对峙采用低成本战略,还有经由过程优化供给链治理,削减库存积存及降低物流成本。巴西盖尔道使用海内富厚的铁矿石资源,扩展海内出产,降低物流成本,同时扩展对于美国的出口。 三是外洋企业踊跃调解谋划布局,顺应市场变化。日本制铁踊跃调解相干产线,集中上风资源专注在出产高附加值钢材,高端产物增加了20%;转变投资战略,把谋划资源集中至美国、印度及东南亚市场;对峙加年夜研发投入,不停推出新产物及新技能,连结市场竞争力。 据2024年上市钢铁企业财报数据,海内部门优异企业,如宝钢股分、中信特钢、华菱钢铁、南钢股分等的盈利程度已经到达世界前列,甚至跨越部门泰西及日韩企业。这注解,只要品种布局合理、产物附加值高、成本节制恰当,海内企业同样颇有竞争力。 末了,从四年夜矿山企业整年的谋划环境看,只管2024年铁矿石价格履历了较年夜颠簸,整年铁矿石价格同比有所降落,但四年夜矿山依附其资源上风、范围上风、成本上风、垄断价格及市场主导职位地方,依然连结了强劲的盈利能力,盈利程度远高在海内外钢铁企业。 于“减量成长、存量优化”新阶段,海内钢铁企业应认清形势、趁势而为,进修日本制铁踊跃调解相干产线、集中上风资源出产高附加值钢材的经验,要不停加年夜研发投入,器重绿色低碳技能及新产物的研发,提高产物附加值,持久连结市场竞争力;要当真贯彻落实“三定三不要”谋划原则,对峙“自律控产稳价格”,踊跃摸索减量成长阶段的出产谋划新模式,理性节制出产节拍,不停优化品种布局,防止同质化及“内卷式”恶性竞争,维护市场供需动态均衡。 钢铁企业还有要高度器重价格事情。价格是市场的晴雨表,是行业保存成长的生命线,更是效益的源头活水。4月2日,中办、国办印发《关在完美价格管理机制的定见》(如下简称《定见》)。这是继2015年10月份两办发布《关在推进价格机制鼎新的若干定见》以后,又一份对于价格管理机制举行周全鼎新的顶层设计大纲,焦点目的是整治行业“内卷式”恶性竞争。两办定见把完美价格管理机制提高到必需对峙党的周全带领及党中心集中同一带领的高度,与之响应,钢铁行业的钢材价格事情不仅是发卖部分的工作,而应晋升至企业党委及“一把手”工程的高度。建议钢铁企业建立重要卖力人担当组长的价格管理机制带领小组,将完美价格管理机建造为应答当前形势挑战、提高经济效益及鞭策行业高质量成长的焦点举措。(董志强 路文汐)

对峙“自律控产稳价格” 踊跃摸索减量成长新模式 2024年,受需求紧缩、钢价下跌、原燃料价格高位运行等因素影响,海内外钢铁行业的谋划环境均有较着下滑。但外洋企业的谋划韧性较着好过海内企业,盈利程度总体上看较着高在海内钢铁行业。究其缘故原由,重要有3方面。 一是外洋钢铁市场努力连结供需动态均衡,只管即便防止“内卷式”恶性竞争。当需求削弱时,外洋钢铁企业能踊跃自动削减产量,支撑钢材价格、平抑原燃料价格,以包管合理的利润空间。2024年,外洋企业的产量降幅为2.7%,10家外洋企业中只有1家产量小幅增加,部门企业减产幅度跨越5%。外洋企业较着降低出产强度,不以产量论英雄。 二是有资源上风的企业,充实使用其上风,规避市场危害。纽柯使用美国废钢价格低的上风,对峙采用低成本战略,还有经由过程优化供给链治理,削减库存积存及降低物流成本。巴西盖尔道使用海内富厚的铁矿石资源,扩展海内出产,降低物流成本,同时扩展对于美国的出口。 三是外洋企业踊跃调解谋划布局,顺应市场变化。日本制铁踊跃调解相干产线,集中上风资源专注在出产高附加值钢材,高端产物增加了20%;转变投资战略,把谋划资源集中至美国、印度及东南亚市场;对峙加年夜研发投入,不停推出新产物及新技能,连结市场竞争力。 据2024年上市钢铁企业财报数据,海内部门优异企业,如宝钢股分、中信特钢、华菱钢铁、南钢股分等的盈利程度已经到达世界前列,甚至跨越部门泰西及日韩企业。这注解,只要品种布局合理、产物附加值高、成本节制恰当,海内企业同样颇有竞争力。 末了,从四年夜矿山企业整年的谋划环境看,只管2024年铁矿石价格履历了较年夜颠簸,整年铁矿石价格同比有所降落,但四年夜矿山依附其资源上风、范围上风、成本上风、垄断价格及市场主导职位地方,依然连结了强劲的盈利能力,盈利程度远高在海内外钢铁企业。 于“减量成长、存量优化”新阶段,海内钢铁企业应认清形势、趁势而为,进修日本制铁踊跃调解相干产线、集中上风资源出产高附加值钢材的经验,要不停加年夜研发投入,器重绿色低碳技能及新产物的研发,提高产物附加值,持久连结市场竞争力;要当真贯彻落实“三定三不要”谋划原则,对峙“自律控产稳价格”,踊跃摸索减量成长阶段的出产谋划新模式,理性节制出产节拍,不停优化品种布局,防止同质化及“内卷式”恶性竞争,维护市场供需动态均衡。 钢铁企业还有要高度器重价格事情。价格是市场的晴雨表,是行业保存成长的生命线,更是效益的源头活水。4月2日,中办、国办印发《关在完美价格管理机制的定见》(如下简称《定见》)。这是继2015年10月份两办发布《关在推进价格机制鼎新的若干定见》以后,又一份对于价格管理机制举行周全鼎新的顶层设计大纲,焦点目的是整治行业“内卷式”恶性竞争。两办定见把完美价格管理机制提高到必需对峙党的周全带领及党中心集中同一带领的高度,与之响应,钢铁行业的钢材价格事情不仅是发卖部分的工作,而应晋升至企业党委及“一把手”工程的高度。建议钢铁企业建立重要卖力人担当组长的价格管理机制带领小组,将完美价格管理机建造为应答当前形势挑战、提高经济效益及鞭策行业高质量成长的焦点举措。(董志强 路文汐) -完美365WM

-完美365WM

137 4451 1124

137 4451 1124

微信咨询